财务数据领先同业 弘阳服务成长性确定

2022-10-26 13:49:16 来源:榕城网从历史数据来看,具备持续增长能力和强防御财务属性的服务公司相对大盘可具备较高估值溢价。因此,物业公司的收入与利润数据更值得关注,毕竟业绩的持续成长是驱动公司股价的主要因素。

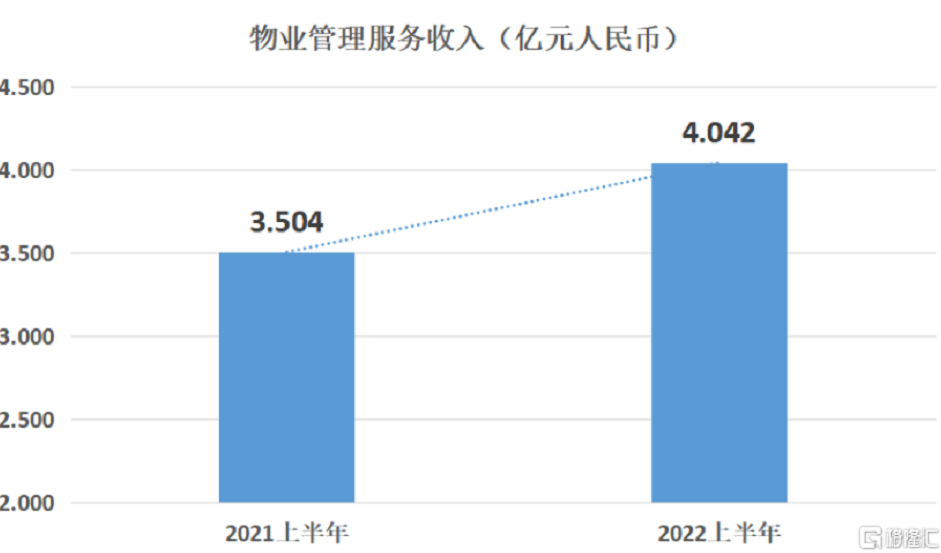

具体来看公司的收入与利润,从增速和确定性两大维度对其进行解析。首先是看收入与利润的增速。2022年上半年,弘阳服务报告期内录得收入5.539亿元人民币,同比增长4.7%,在上半年行业整体景气度一般的情况下,此增速更显难得。与同区域其他企业相比,公司净利润7341万元,同样大幅领先。进一步细化来看各个业务的收入增长情况,物业管理服务实现收入4.042亿元,占总收入73.0%,同比增加15.3%;非业主增值服务实现收入7509.5万元,占总收入13.5%,同比减少11.4%,意味着公司对地产关联业务收入依赖性的不断降低,业绩独立性更强;社区增值服务实现收入7463.6万元,占总收入13.5%。

不难看出,在总收入不断提升的同时,弘阳服务的主营业务的占比在不断提升。物业股作为长期投资的优先板块之一,其中一大原因就是其物业服务具有长续性,商业模式稳定。因此物业管理服务收入与占比均不断提升的公司,将会是市场青睐的对象。

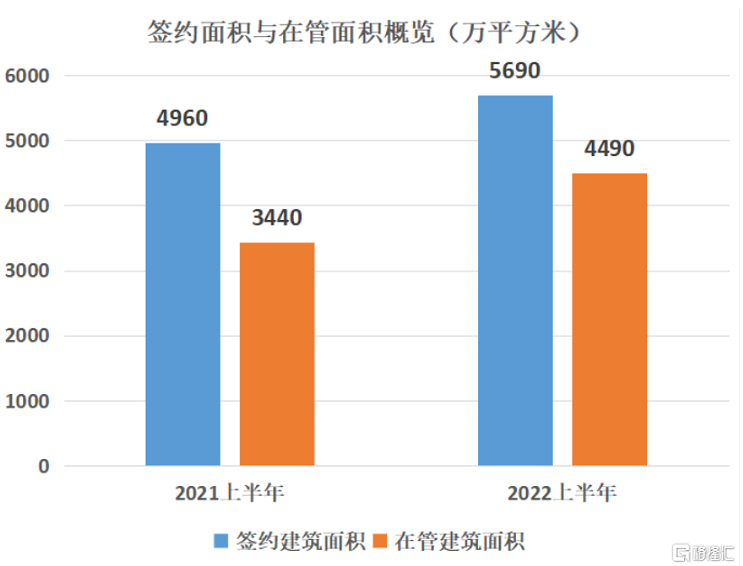

再从利润增速来看,2022年上半年,弘阳服务净利润增速达14.7%,增速远高于收入增速,说明过去的半年,公司不断加强其盈利能力,夯实长期可持续发展能力,使其具备了较好的利润成长性。其次从毛利率/净利率、在管面积和签约面积看收入与利润的确定性。物管企业的一大投资逻辑就是其作为长期标的的稳定性,因而收入与利润增长的确定性尤为关键。从毛利率来看,公司总体毛利率为27.2%,其中物业管理服务的毛利率维持稳定,报告期内毛利率为25.9%,小幅上升0.4个百分点,对比同地域的其他企业来看,弘阳服务毛利率明显高于同业。从净利率来看,公司总体净利率为13.3%,相较于同区域其他企业6%左右的净利率,实现了大幅领先,弘阳服务展现出了公司优秀的控费能力。较高且稳定的主营业务利润率,一方面说明公司此项业务已经十分成熟,其后续的增长更多来源于规模扩张;另一方面由于基础物管服务是价值周期较长的业务,因此,基础物管服务利润率的稳定是公司长期价值的保证。细分来看物业管理服务中第三方房地产占比情况,可以看到第三方房地产业务的收入占比在不断提升,已达48.3%,并且其总体物业管理的服务的规模还在稳步上升。正如前文所说,在利润率稳定的情况下,随着公司强悍的外拓能力的发挥,弘阳服务的规模将不断扩大。此次中报的数据同样证明了弘阳服务的规模扩张能力,报告期内,公司签约项目数量为376个,签约建筑面积约为5690万平方米,较2021年6月30日签约建筑面积4960万平方米增长约14.7%,其中在管项目数量为307个,在管建筑面积约为4490万平方米,较2021年6月30日在管建筑面积3440万平方米增长约30.6%,增速位居前列。比较同业数据可以发现,弘阳服务在管项目数量和在管面积均具备明显优势,但可以看到,公司在管项目的单个体量要高于同区域其他企业,平均在管面积达14.6万平方米,是部分企业的2倍之多。侧面说明公司项目更具规模优势,单项目盈利能力更强,这也为公司的长期增长能力做了背书。

综合而言,弘阳服务在收入和利润维持高增速的情况下,依旧保持了较好的业绩确定性,具备了较好的成长性。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

相关阅读

- 财务数据领先同业 弘阳服务成长性确定

- 连续8年,东原仁知服务与老友们共营社区美好生活

- 东原仁知服务

- 2022东原仁知服务“安心计划”在行动

- 山东推动“两高”行业绿色低碳高质量发展 碳排放强度下降

- “爱心食堂”里香飘四溢!湖北天门近20万名志愿者在行动

- 稳价格、惠民生!河北省将开展教育收费专项检查

- 重磅!到2030年河北省将规划布局23个通用机场

- 无锡电信“六个一”优化人工成本管理助力新兴业务发展

- 中国移动:“管战建”推动业务高效专业运营

- 四川电信:不断完善专利管理体系助力企业发展

- 北京首个!AI智能巡检机器人在信息港基地配电室投入使用

- 武定牡丹春来早

- “盲盒经济”不可盲目发展(云中漫笔)

- “冬奥里有浓浓的年味,年味里有赛事的精彩”

- 春意生发冰雪中(解码二十四节气)

- 文化过年 别样精彩(深观察)

- 外交部驻港特派员公署:新闻自由不容歪曲滥用,香港由治

- 邓炳强:争取今年底前将香港基本法第二十三条立法草案提

- 林郑月娥:坚持“动态清零”最符合香港实际情况

- 香港进出口鲜活食品跨境货车流量逐步恢复正常

- 香港新增625例新冠肺炎确诊病例

- 中国与世界“一起向未来”(望海楼)

- 赛出独特风采 共享冰雪之乐(海外看台)

- 冬奥交通保障工作总体顺利(冬奥同心圆)

- “冰墩墩”走红 中国文创传递爱与美

- 让更多人享受冰雪之乐(冰雪札记)

- 任子威:荣耀双冠 再接再厉

- 全国黄金消费去年增长超三成

- 看花去

Copyright © 2015-2022 亚洲物业网版权所有 备案号:豫ICP备20022870号-9 联系邮箱:553 138 779@qq.com